見直しをお勧めする理由

保障に対して負担する保険料が多すぎる保険で溢れているから

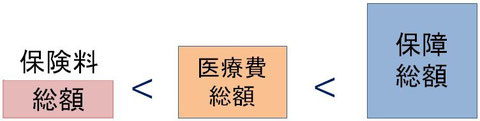

-医療保険に入る目的は-

病院に支払う医療費を保障で補うため。

-医療保険を選ぶ時の注意点は-

保障で補う医療費より保険料負担がはるかに少ないこと。

-医療保険の現状は-

保障で補う医療費より保険料負担のほうがはるかに多くなる保険で溢れている。

=すなわち=

保険という名前の商品でありながら、中身は保険になっていないのです。

「医療保険での保険の形とは」

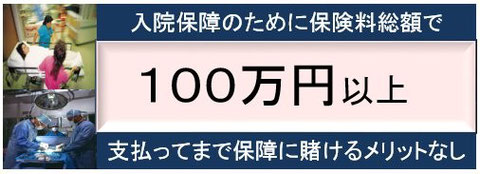

ほとんどの方が、入院保障のために保険料支払総額で100万円以上の支払いになる保険に加入されています。

入院保障とは、

医療保険(A,B)+ガン保険(A,B)+共済保険などすべての保険の合計です。

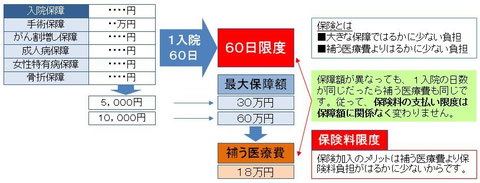

保険ですから、保障内容、保障額が重要です。ところが、医療保険ではもっと重要なのは入院を保障される日数の限度です。何故なら、入院を保障される日数の限度=その保障で補う医療費になるからです。

保障内容、保障額が異なっても、1入院の日数が同じだったら、補う医療費も同じだからです。そうすると保険料を支払う限度も同じでなければなりません。

入院保障日数を選ぶとき、長い入院はしない、平均在院日数は40日を切ったと言われ、1入院60日や120日を勧められます。また、自らそのような日数を選ばれます。

そして、保険料を支払う総額は、どなたも100万円以上になるようです。

医療費負担額が100万円になる入院とは、17ヶ月(510日)ほどの入院をしなければなりません。

すなわち

支払う金額(保険料総額100万円)に対して、見合う保障日数(補う医療費は100万円以上になる保障日数)を選ばなければならないのです。

それなのに、支払う保険料を考慮しないで

どのくらい入院するだろう?という基準で選ばれているのです。

1入院60日=2ヶ月以内の入院で支払う医療費の目安は18万円。

保険料を支払う総額は18万円よりはるかに少ない負担でなければ保障に賭ける意味がありません。

1入院120日=4ヶ月以内の入院で支払う医療費の目安は30万円。

保険料を支払う総額は30万円よりはるかに少ない負担でなければ保障に賭ける意味がありません。

現状は、補う医療費が18万円でも、30万円でも、保険料を支払う総額では100万円以上になる保険に加入されているのです。

だから、見直しが必要です。

入院月数別、医療費負担額 69歳以下、一般世帯者が負担する額

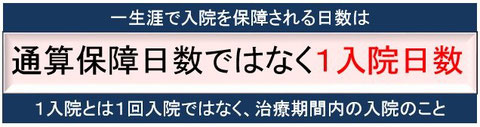

保障日数の限度を勘違いさせられていることが主原因

例えば、1入院60日、通算保障日数1095日。

このような保障条件になっていると、1入院とは1回の入院のことで通算1095日になるまでは何度でも保障してもらえる。

だから、通算1095日が最大保障日数だと普通は解釈されます。

ところが、1入院という保障条件では実際に保障される日数の限度は一生涯で

1入院分になってしまう場合が少なくないのです。高齢になるほどその確率が高くなります。

1入院60日、通算1095日保障とは、実際に保障されるのは一生涯で60日になってしまう場合が少なくないのです。

そうすると、60日の保障とは2ヶ月の入院費18万円を補う保障になります。従って、保険料を支払う総額は18万円よりはるかに少ない負担でなければ保険に入る意味がないのです。

保険会社の現状から

保障と保険料を見渡すと、保険料はどの保障を選んでも100万円以上の支払いになると思われます。

実際の入院現状から

100万円以上の医療費負担になる入院(17ヶ月)確率は高くないと思われます。

保険ですから、補う医療費より保険料負担がはるかに少ない負担でなければ意味がありませんので、支払う総額はできるだけ少ないほうが良いのですが、少ない負担になるほど補う医療費はもっと少ないのが現状です。だから、保障日数を自由に選べないのも現状です。

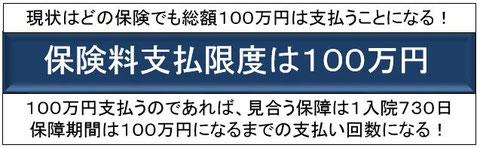

保険料を100万円以上も支払ってまで保険に賭けるメリットはないと思われること、それよりも少ない負担で見合う保障日数がないことから、保険料支払総額は100万円、その支払に見合う保障日数は1入院730日を選ばなければならない基準ができます。

保険料支払い限度100万円が保障期間を選ぶ基準

保障期間には、終身保障と期間を決めた定期方があります。

どちらの保障期間が良いかを決めるとき、保険料支払総額を見比べて終身保障のほうが総額では少なくなるので終身が良いと判断されます。

そこに抜けていることは、補う医療費に対して負担する保険料の限度を考慮されていないことです。

どちらの保障期間でも補う医療費の限度を超えた支払い総額でどっちの保障のほうが良いという見方は間違っています。

保険料支払い限度100万円になるまでの支払い回数が一番長くなる支払い方は何かを見比べて判断すべきです。

※参考ですが、現状では保険料支払総額で100万円になるまでの支払い回数が一番長くなるのは10年更新型になります。

今すぐ、見直し相談しましょう。

医療保険の見直しは大きな節約になる

見直しをする目的

無駄な保障、無駄な支払いを改めて必要最小限の負担で医療費を補える困らない保障にすること。

無駄な保障とは

補うものが重複している保障

なくても困らない保障

現状に合っていない保障

無駄な支払いとは

無駄な保障を改めることで無駄な保険料が削減されます。

以下に該当する方は即、保険をやめる

●持病でも入れる保険に加入している方

●住民税を支払っていない方で今後も支払う見込みがない方

●高齢の方(70歳以上)

共通していることは、病院代より保険料負担のほうが多くなるからです。

例えば

住民税非課税世帯に該当する方

●69歳以下の方

病院に支払う医療費の上限は¥35,400/月

4ヶ月目から¥24,600

●70歳以上の方

住民税非課税世帯1に該当する方が支払う医療費の上限は

¥15,000/月

住民税非課税世帯2に該当する方が支払う医療費の上限は

¥24,600/月

入院保障の主流は1入院60日保障です。

終身保障とは入院したら最大60日までの入院を保障してもらうことです。

同じ日数を入院したら病院に支払う医療費は上記医療費負担額の2ヶ月分です。

これらの医療費よりはるかに少ない保険料負担でなければ加入メリットはありません。ところが、現状ではそんなに安い保険料は皆無です。保険に入るより自分で支払ったほうが良い。それしか対処法はありません。

現在、持病がある方でも健康な方でも入院中の方でも、病院に支払う医療費の上限は同じです。持病がある方が入れる保険料は健康な方が入れる保険料より割高です。

健康な方でも加入メリットがないのに持病が入れる保険はさらにデメリットだけ増えます。

いったい何のために保険加入しているのでしょうか?

見直しの基準は保険料を支払う価値のある保障にする

| No1:病院代より保険料が多くなったら保険じゃない! |

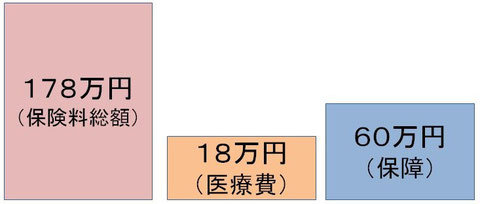

2ヶ月以内の入院で病院に支払う医療費の上限は18万円ほど。

同じ2ヶ月の入院を保障してもらうために支払う保険料の総額が200万円にもなったら保険というより無駄な支払いをしているだけになります。

結果ではなく、最大でこうなることが入る前から分かる保険の見直しが必要です。

入る前から損と分かる保険とは

保険会社に支払う保険料総額が保障してもらう額よりも多く、補う医療費の何倍も多くなる内容になっている保険。

このようなことが入る前から分かる保険で溢れているのです。

下記の形になっていなければ保険と言えません。

| No2:保障名が違っても補うものは同じ(重複保障)を排除 |

入院保障の保障は色々あります。

- ガン割り増し保障

- 女性特有病保障

- 成人病保障

- 3大特定疾病保障

- 7大疾病保障

- 放射線治療の保障

- 骨折保障

これらの入院保障は、それぞれの病気に限定されています。

| No3:入院保障は困らない最低額まで下げる! |

入院保障は死亡保険と保障される仕組みが正反対になるため保障を増やせば良いということになりません。

死亡保険は保険金に対して負担する保険料の割合いが5割であれば保障を倍に増やしてもその割合いは同じです。支払った保険料の何倍もの保障をされます。

ところが、入院保障は保障される額は保険料より多くなるとは限りません。何故なら、保障は1日分の積み重ねだからです。だから、1日分の保障を倍にしても3倍にしても保障されるのは実際に入院した日数分になります。しかし、保険料は保障を倍にしたら倍の保険料を支払います。

従って、保険料を多く支払うほど保障額は支払った額より少なくなる場合が多くなります。

このような仕組みから保障を増やせば増やすほど自分が支払った保険料で自分の入院費を補うようなことになります。

だから、入院保障は医療費を補える困らない額まで下げて保険料負担を減らさなければ保険にならないのです。しかも、保険ですから支払った保険料以上の保障をしてもらえる内容になっていなければなりません。

入院保障はすべてにおいて逆から考えなければならない仕組みになっています。それなのに、死亡保険を考えるのと同じように正面から考えているので全てに無駄な支払いが生じることになります。

| No4:終身保障から65歳までの定期保障にする! |

高齢になるほど入院確率が高くなることから、入院保障は終身保障が良いと思うのは当然のこと。 ところが、医療費の支払い限度は収入で決まっていることから、年金を受給開始するとそれまでに得ていた収入より少なくなります。従って、医療費負担も年金の収入に合った額に下がります。

ところが、医療保険やガン保険で終身保障をしてもらうためには高額の保険料負担になります。

例えば、年金収入で住民税非課税世帯2に該当する方が入院すると1ヶ月に負担する医療費の上限は¥24,600です。2ヶ月の入院では¥49,200です。同じ2ヶ月の入院を保障してもらうために医療保険で終身保障の保険料を支払う総額は一般的には200万円以上にもなります。

保険で補う医療費は¥49,200なのに、そのために支払う保険料は総額で200万円以上にもなる保険で終身保障してもらえると言うのでしょうか?保険という名の騙しのようなものだと思います。

一般的な保障と保険料負担の割合い

終身保障のために65歳までに負担する保険料総額と65歳までの保障をしてもらうために負担する保険料の総額を見比べると、その差額は最低でも50万円、多い場合では100万円以上の差額になります。

65歳以降は自分で対処したほうがメリットになる

終身保障してもらうために65歳までに支払う保険料の総額と65歳までの保障をしてもらう総額との差額を預金しておき、その貯まった額で入院したときに直接支払ったほうが良いとはっきり分かります。

年金で医療費を支払える

公的医療保険制度は収入で各種負担の限度が決まっています。だから収入で医療費を支払えるのです。

保険が必要な期間とは

働かないと医療費を支払えない時に予期しない長期入院になたときです。

| No5:収入の補填、差額ベッド料は保障で対処できない! |

見直しが必要な保険は下記の条件で加入されています。

| 見直しが必要な医療保険の共通点は、1入院60日の保障! |

| 通算保障日数が1095日であっても、最悪のケースでは一生涯で60日しか保障されないことになるからです |

| その結果 |

| 日額保障が1万円であっても、最大60万円の保障になります |

| 60万円の保障に対して、支払う保険料の総額は200万円以上になります。これでは保険になりません。保険会社に奉仕しているのと同じです。 |

| 60日を選ぶ理由は、長い入院はしない、させてくれないと説明を受けるからです。 |

| そうであれば、保険料の支払い総額は5~6万円位でなければ保険になりません。 |

| どの保険でも総額で200万円は支払わされますから、保障額は最低でも保険料総額の3倍の600万円以上になる保障条件、且つ 200万円以上の医療費を補える保障条件になっていることが保険加入の大前提です。 |

| どう見直せば良いの?。 |

| 弊社に相談して下さい。すべて無料です。弊社に相談された方は皆同じことを言われます。もやもやが晴れた。すっきりしました。納得しました。 |